Кто такой самозанятый

Впервые тема самозанятости появилась в 2019 году, в начале эксперимента с уплатой налога на профессиональный доход, проводившегося в четырех регионах Российской Федерации. Новый порядок налогообложения был утвержден Федеральным законом от 27.11.2018 года № 422-ФЗ «О проведении эксперимента по введению специального налогового режима «Налог на профессиональный доход». И вот теперь самозанятый стал участником системы налогообложения профессионального дохода (далее - НПД). Успех эксперимента был настолько велик, что уже в 2021 году этот подход был распространен на всей территории страны.

Какие условия необходимо соблюдать, чтобы стать самозанятым в 2024 году

Самое главное — это регистрация в статусе самозанятого через сайт ФНС или в специальной программе «Мой налог». Самозанятыми могут быть не только граждане РФ, а также граждане стран участниц Евразийского экономического союза и граждане Украины.

Как присоединиться к рядам самозанятых

Пошаговая процедура описана на портале Федеральной налоговой службы России . Зарегистрироваться можно различными методами:

Для совсем ленивых я советую провести регистрацию через банк. В таком случае нет необходимости в предоставлении дополнительной информации, т.к. банк уже располагает вашими персональными данными. Весь процесс займет около 3-5 минут.

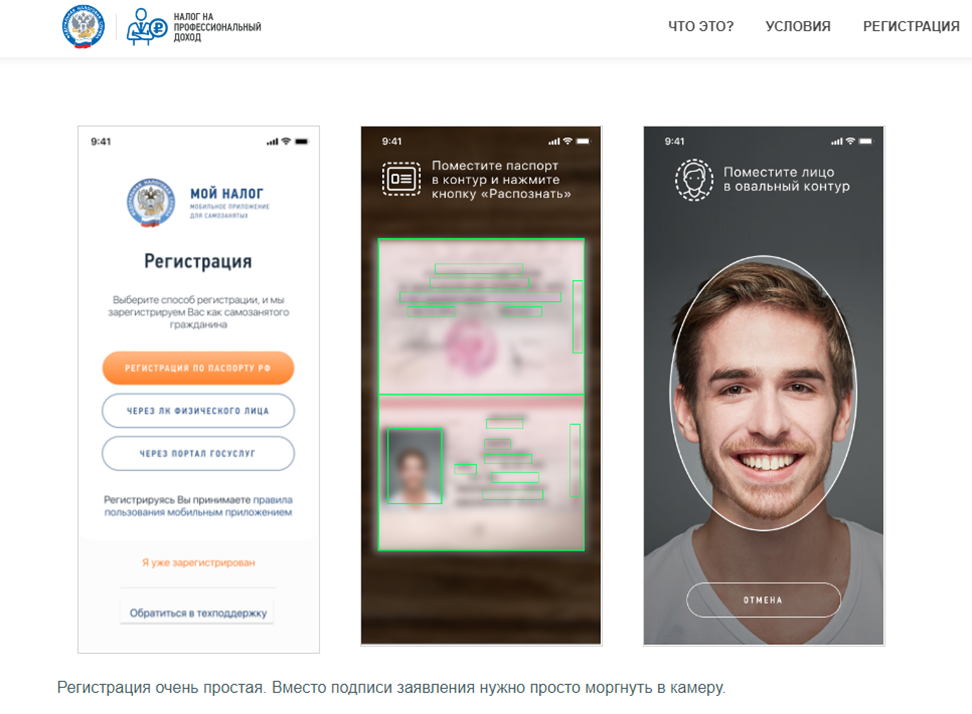

Если хотите самостоятельно все прочувствовать, скачайте приложение «Мой налог» и следуя, нетрудной пошаговой инструкции, зарегистрироваться. Что вам понадобится иметь под рукой: смартфон и паспорт.

- Установите бесплатное приложение «Мой налог».

- Зарегистрируйтесь через личный кабинет «Налог на профессиональный доход» на веб-сайте ФНС России.

- Обратитесь в аккредитованные банки для «под ключ» регистрации.

- Завершите процесс, используя учетную запись Единого портала государственных и муниципальных услуг.

Для совсем ленивых я советую провести регистрацию через банк. В таком случае нет необходимости в предоставлении дополнительной информации, т.к. банк уже располагает вашими персональными данными. Весь процесс займет около 3-5 минут.

Если хотите самостоятельно все прочувствовать, скачайте приложение «Мой налог» и следуя, нетрудной пошаговой инструкции, зарегистрироваться. Что вам понадобится иметь под рукой: смартфон и паспорт.

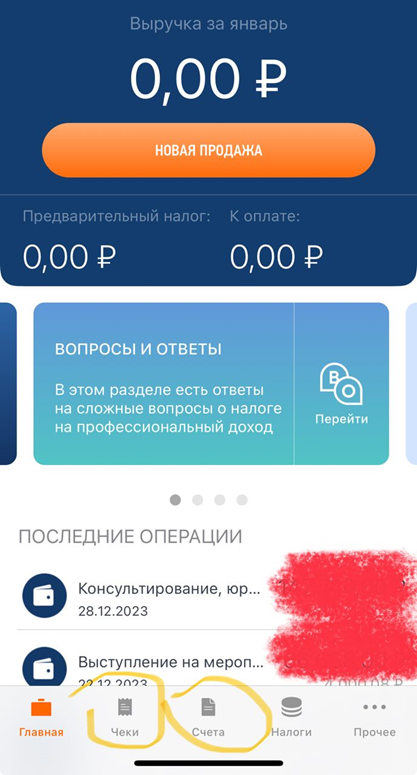

Проведя такие нехитрые манипуляции, вы попадете в саму программу «Мой налог». Следующее, что необходимо сделать - выбрать виды деятельности, которыми вы планируете заниматься. Для этого переходим во вкладку «Профиль». Там выбираем регион, в котором ведем деятельность, потом виды деятельности.

Затем можно переходить на главную страницу и знакомиться с меню.

С помощью этой программы вы сможете самостоятельно выставлять счета и выдавать чеки по факту оказанных услуг.

С помощью этой программы вы сможете самостоятельно выставлять счета и выдавать чеки по факту оказанных услуг.

Нажимая на вкладку «новая продажа» вы указываете какую именно услугу/работу осуществляли, сколько получили за это денег, и кто был вашим заказчиком. На основании этих данных можно сформировать счет или сразу выдать чек. Чек можно отправить на электронную почту заказчика или в любой мессенджер.

Уплата налогов и отчетность для самозанятых

С налогообложением и отчетностью все также удивительно просто.

Отчетность у плательщиков НПД попросту отсутствует. А налог автоматически рассчитывает сама программа в зависимости от того, кому вы оказывали услуги.

Режим НПД предполагает два вида ставок. Если вы оказываете услуги физическим лицам, то с заработанного необходимо будет отдать в бюджет 4%. Если работаете с юридическими лицами, то заплатить придется 6%.

Более того, вновь зарегистрированным самозанятым предусмотрен вычет в размере 10 тысяч рублей.

Оплатить налог самозанятого необходимо до 28 числа месяца, следующего за отчетным. Т.е. если вы заработали денег в январе, то до 28 февраля необходимо осуществить платеж. Оплатить налог можно сразу через программу, привязав к ней платежную карточку. Более того, можно установить автоматическую оплату налогов. Эта опция позволяет не пропускать установленные законом сроки.

Также можно оплачивать налог через банк, если через него производили регистрацию. Но, в этом случае придется систематически проверять, пришла ли соответствующая платежка.

Отчетность у плательщиков НПД попросту отсутствует. А налог автоматически рассчитывает сама программа в зависимости от того, кому вы оказывали услуги.

Режим НПД предполагает два вида ставок. Если вы оказываете услуги физическим лицам, то с заработанного необходимо будет отдать в бюджет 4%. Если работаете с юридическими лицами, то заплатить придется 6%.

Более того, вновь зарегистрированным самозанятым предусмотрен вычет в размере 10 тысяч рублей.

Оплатить налог самозанятого необходимо до 28 числа месяца, следующего за отчетным. Т.е. если вы заработали денег в январе, то до 28 февраля необходимо осуществить платеж. Оплатить налог можно сразу через программу, привязав к ней платежную карточку. Более того, можно установить автоматическую оплату налогов. Эта опция позволяет не пропускать установленные законом сроки.

Также можно оплачивать налог через банк, если через него производили регистрацию. Но, в этом случае придется систематически проверять, пришла ли соответствующая платежка.

Ограничения и запреты для самозанятых

На первый взгляд, самозанятость кажется весьма привлекательной, но в этом меде есть своя ложка дегтя. Первое, что стоит выделить, это ограничения по годовому доходу, который ограничен 2,4 миллионами рублей.

Второе ограничение заключается в том, что самозанятый не имеет права нанимать сотрудников по трудовому договору.

Третье - существует перечень видов деятельности, которые недоступны для самозанятых:

Второе ограничение заключается в том, что самозанятый не имеет права нанимать сотрудников по трудовому договору.

Третье - существует перечень видов деятельности, которые недоступны для самозанятых:

- Продажа подакцизных товаров и товаров, требующих обязательной маркировки в соответствии с законодательством Российской Федерации;

- Перепродажа товаров и имущественных прав, за исключением продажи имущества, используемого для личных, домашних или аналогичных нужд;

- Добыча и (или) реализация полезных ископаемых;

- Предпринимательская деятельность в интересах других лиц на основе договоров поручения, договоров комиссии или агентских договоров, за исключением случаев, когда налогоплательщик-продавец использует контрольно-кассовую технику при расчетах с заказчиками в соответствии с действующим законодательством РФ.

Работа с клиентами как самозанятый: правила и рекомендации

Основным правилом я считаю документальное оформление взаимоотношений. Это означает, что на оказание услуг самозанятым обязательно должен быть грамотный договор, который не содержит никаких признаков трудовых взаимоотношений (фиксированная оплата 2 раза в месяц, график рабочего времени, предоставление ежегодного оплачиваемого отпуска, больничные и декретные). В договоре должен быть четко прописан предмет, т.е. что именно делает самозанятый, а также ответственность сторон. Вниманием не стоит обделять и обмен корреспонденцией между исполнителем (самозанятым) и заказчиком. В век современных информационных технологий нелишним будет прописать возможность обмена через электронную почту и мессенджеры.

Важным моментом является своевременное направление чеков об оказанных услугах. Но, помимо чеков нужно оформить и отчет (акт) об оказанных услугах. К сожалению, судебная практика показывает, что при отсутствии такого отчета, налоговая все чаще признает отношения с НПД -шником трудовыми.

Важным моментом является своевременное направление чеков об оказанных услугах. Но, помимо чеков нужно оформить и отчет (акт) об оказанных услугах. К сожалению, судебная практика показывает, что при отсутствии такого отчета, налоговая все чаще признает отношения с НПД -шником трудовыми.

Развитие своего бизнеса и возможности для профессионального роста

Работа самозанятым может служить хорошим толчком для нового стартапа и дальнейшего развития. Есть возможность прощупать ту или другую область оказания услуг с наименьшим налогообложением. Однако, как только появится перспектива быстрого роста придется задуматься над новым режимом налогообложения. Например, индивидуальный предприниматель на упрощенной системе налогообложения платит в совокупности те же 6%, однако в год может зарабатывать до 150-200 млн. руб. Такой лимит дает большие возможности для развития бизнеса.

Что же касается уже состоявшихся бизнесменов, то все чаще в качестве исполнителей они привлекают самозанятых. Это вполне обоснованно, т.к. для осуществления каких-то разовых задач проще привлечь человека по договору ГПХ нежели принимать его в штат с дальнейшей оплатой зарплатных налогов.

Что же касается уже состоявшихся бизнесменов, то все чаще в качестве исполнителей они привлекают самозанятых. Это вполне обоснованно, т.к. для осуществления каких-то разовых задач проще привлечь человека по договору ГПХ нежели принимать его в штат с дальнейшей оплатой зарплатных налогов.

Возможные проблемы и трудности при работе в статусе самозанятого, способы их решения

Являясь юристом в области оптимизации налогообложения и защиты бизнеса, за последние годы я не сталкивалась с какими-то ощутимыми проблемами у самих самозанятых. Единственное, что их беспокоит - неисполнение заказчиком обязательств по оплате оказанных услуг. Избежать подобных рисков возможно путем прописания дополнительной ответственности и штрафных санкций для заказчика в самом договоре на оказание услуг самозанятым.

Намного больше проблем и трудностей возникает у заказчиков услуг самозанятых, особенно если они списывают оплату данных услуг в расходы. Пару лет подряд налоговики пристально следят за подобными отношениями, т.к. зачастую фактически договорами с самозанятыми подменяют трудовые отношения с целью экономии на страховых взносах.

На что стоит обратить внимание при привлечении НПД-шника в качестве исполнителя:

И этот список можно еще долго продолжать. По этому поводу уже сформировался устойчивый пласт судебной практики, и она не всегда в пользу налогоплательщиков.

Именно по этой причине перед тем, как начать работать в статусе самозанятого или привлечь его в качестве заказчика лучше проконсультироваться со специалистами, которые в курсе всех подводных камней и в состоянии составить грамотный договор.

Компания “Туров и партнеры” на рынке уже более 20 лет и с радостью поможет разобраться как новичку, так и успешному бизнесмену со всеми тонкостями налогообложения и работы с самозанятыми.

Намного больше проблем и трудностей возникает у заказчиков услуг самозанятых, особенно если они списывают оплату данных услуг в расходы. Пару лет подряд налоговики пристально следят за подобными отношениями, т.к. зачастую фактически договорами с самозанятыми подменяют трудовые отношения с целью экономии на страховых взносах.

На что стоит обратить внимание при привлечении НПД-шника в качестве исполнителя:

- он должен работать на результат или для выполнения конкретной задачи (проекта);

- оплата вознаграждения должна зависеть от конечного результата проделанной деятельности;

- самозанятый не должен находиться в офисе заказчика и использовать его инструменты и оборудование;

- самозанятый не должен находится в служебной подконтрольности у сотрудников заказчика;

- самозанятый не должен подчиняться правилам внутреннего трудового распорядка заказчика.

И этот список можно еще долго продолжать. По этому поводу уже сформировался устойчивый пласт судебной практики, и она не всегда в пользу налогоплательщиков.

Именно по этой причине перед тем, как начать работать в статусе самозанятого или привлечь его в качестве заказчика лучше проконсультироваться со специалистами, которые в курсе всех подводных камней и в состоянии составить грамотный договор.

Компания “Туров и партнеры” на рынке уже более 20 лет и с радостью поможет разобраться как новичку, так и успешному бизнесмену со всеми тонкостями налогообложения и работы с самозанятыми.